Il était une fois...

Le courtier en assurances est un commerçant indépendant, ce qui lui permet de travailler

avec plusieurs compagnies d’assurances pour une même branche d’activité.

Il est le mandataire de ses clients, qu’il conseille après avoir étudié leurs besoins spécifiques.

Alptis Assurances travaille avec 6500 courtiers partenaires.

Alptis Assurances dispose d’un réseau de 6500 courtiers pour distribuer ses solutions d’assurance.

8 délégations régionales et 6500 courtiers indépendants composent

le réseau de distribution des solutions d’assurances Alptis,

en France et dans les DROM.

Les courtiers partenaires d’Alptis Assurances répondent à des critères de conformité,

de compétences et d'éthique.

Un appui des équipes d’Alptis Assurances est proposé à chaque courtier partenaire.

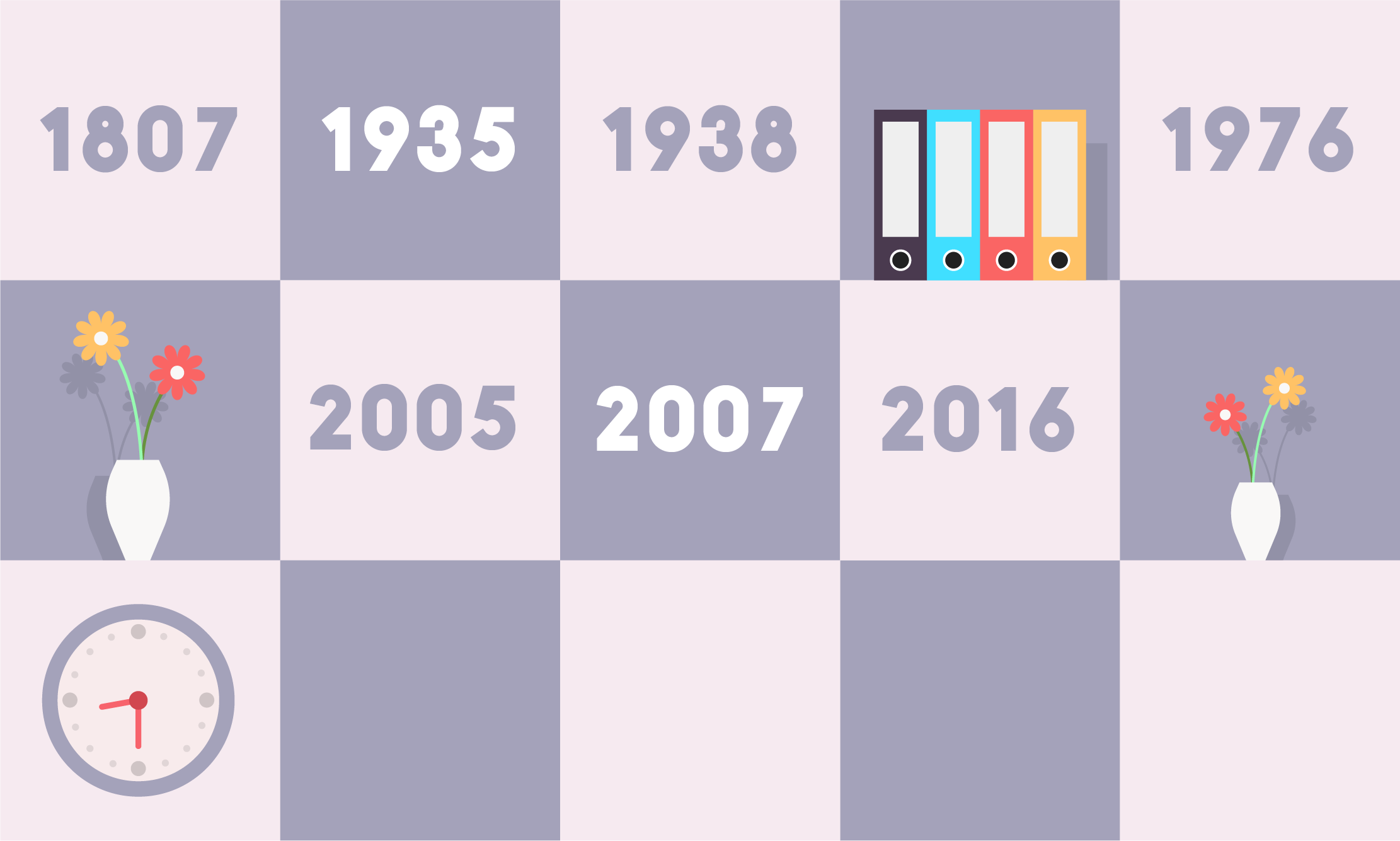

Enregistrement obligatoire sur le registre de l’ORIAS.

Évocation du courtage comme acte de commerce.

Création des « Usages du courtage »,

par les acteurs de la profession.

Décrets qui définissent et précisent

les différentes catégories d’intermédiaires

en assurance.

Codification des textes dans le Code des assurances.

Loi sur l’intermédiation en assurance.

Formalisation par écrit de l'information

et du conseil avec le client.

Justification des capacités professionnelles du courtier.

Mise en place du registre ORIAS.

Directive européenne sur la distribution d'assurance.

Applicable en février 2018.

- conçoit ses garanties à partir des besoins de ses futurs adhérents

- choisit l’assureur qui propose les meilleures conditions pour porter le risque de ses garanties

- assure la gestion des contrats de ses adhérents

- propose la distribution de ses solutions à des courtiers indépendants.

- Convivialité et partage sont les maitres mots de cette relation,

des rencontres sont régulièrement organisées (ex : salons, matinales,

experts, etc.)

- Développement du portefeuille commun entre Alptis Assurances et chaque courtier.

fournissent aux courtiers partenaires l’appui nécessaire

pour exercer leur activité :

- un soutien technique et commercial

- un extranet (Espace Pro) qui fournit des outils de conseil, des services

des suivi de son activité, des documents et informations nécessaires

- un centre de formation (Exploris) pour se former sur les produits

et le cadre réglementaire.

- Honorabilité et capacité professionnelle

- Assurance responsabilité civile et garantie financière

Les principaux apports de ce texte sont :

- Définition de l’intermédiation ;

- Mise en place du registre des intermédiaires en assurance tenus

par l’ORIAS ;

- Renforcement du devoir d’information et de conseil,

et formalisation de celui-ci ;

- Renforcement des conditions de capacité professionnelle

et de solvabilité.

Le registre des intermédiaires en assurance est géré

par l’association ORIAS : Organisme pour le Registre

des Intermédiaires en Assurance.

Cet organisme est chargé de vérifier que les

intermédiaires – désormais tenus de s’immatriculer sur

le registre pour exercer leur activité – remplissent les

conditions requises d’honorabilité, de capacité,

de solvabilité et de couverture du risque de

responsabilité civile professionnelle.

Les principales modifications par rapport au régime actuel sont :

- Etendre le champ d’application à tous les canaux de

distribution : assureurs, sites internet, agences de voyage,

sociétés de location de voiture ;

- Identifier et prendre en compte les conflits d’intérêts ;

- Renforcer l’objectivité du conseil ;

- Renforcer les obligations de transparence, notamment

sur le commissionnement ;

- S’assurer de la compétence continue professionnelle des

vendeurs en considération de la complexité du produit ;

- Réglementer spécifiquement les produits d’assurance

présentant un élément d’investissement.